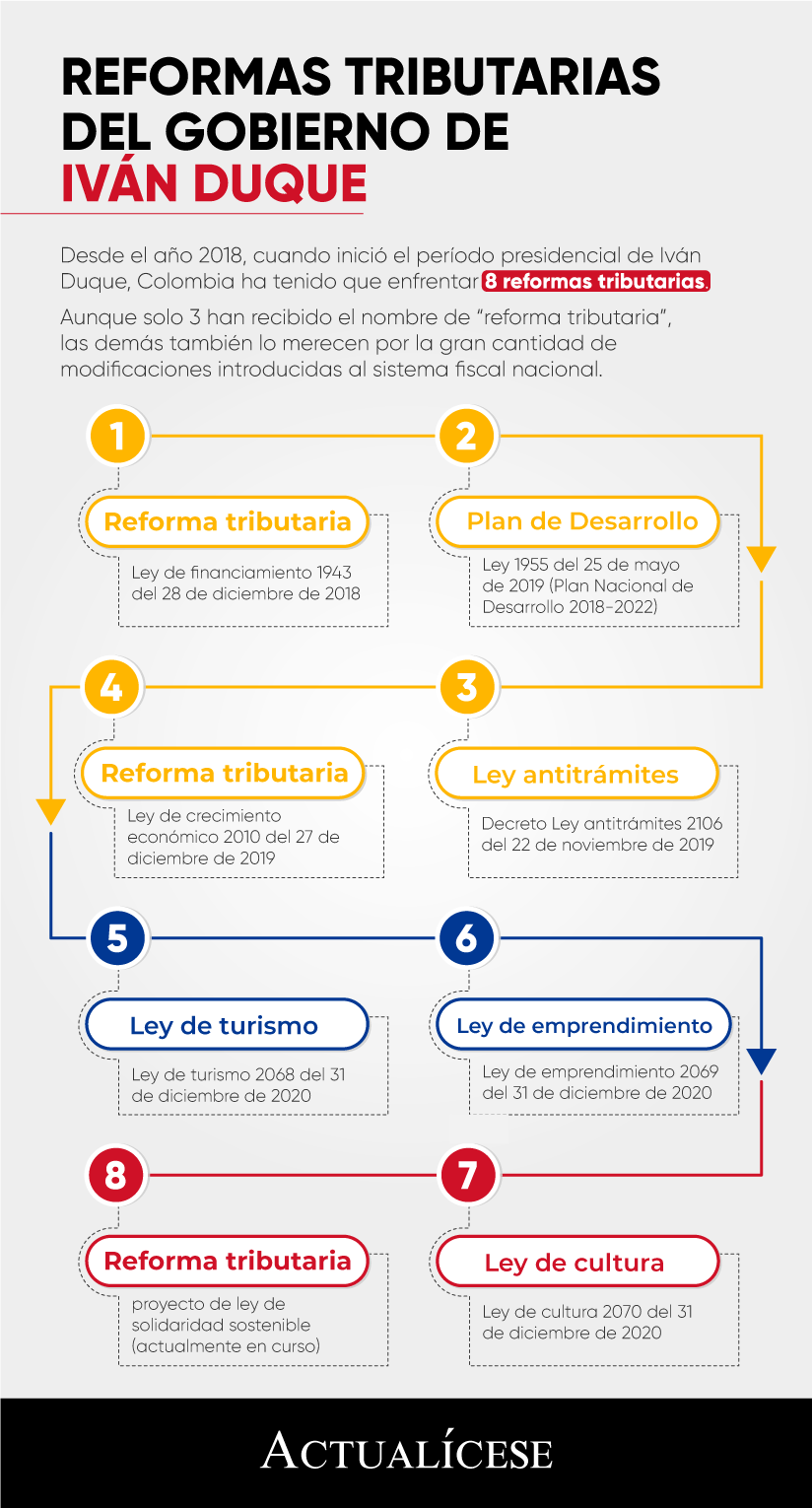

Desde que el presidente Iván Duque inició su mandato en 2018, se han emitido al menos 7 normas que podrían considerarse reformas tributarias por su significativo impacto en el sistema tributario nacional.

Aquí te contamos detalles del proyecto de ley que sería la 8.a reforma del mandatario.

Nota de actualización:

El 2 de mayo de 2021, el presidente de la República mediante una transmisión en vivo ordenó al Congreso el retiro del proyecto de reforma tributaria “Ley de solidaridad sostenible” y el trámite de una nueva iniciativa de manera urgente.

En palabras del mandatario, el nuevo proyecto estaría conformado por las diferentes propuestas realizadas por los representantes de partidos políticos, líderes del sector empresarial, alcaldes, gobernadores y la sociedad civil, así como los planteamientos de la Andi y el consejo gremial.

Entre las propuestas estarían las siguientes: una sobretasa de renta temporal a empresas; prorrogar el impuesto al patrimonio de forma temporal; incrementar el impuesto a los dividendos, transitoriamente; aplicar una sobretasa de renta a las personas de mayores ingresos; y profundizar el programa de austeridad del Estado.

En esta zona web estaremos actualizando todo lo que necesitas saber al respecto, una vez se conozcan oficialmente las novedades correspondientes.

*******

El pasado jueves 15 de abril de 2021 el Ministro de Hacienda, Alberto Carrasquilla, radicó, con mensaje de urgencia, el proyecto de ley denominado de “solidaridad sostenible”, que sería la octava reforma tributaria del Gobierno del presidente Iván Duque Márquez:

La iniciativa legislativa se rotuló en la Cámara como el proyecto de ley 594, y en el Senado, como el proyecto 439. Fue presentada mediante rueda de prensa a través de los canales virtuales del Ministerio de Hacienda y Crédito Público, como se podrá ver en el siguiente video:

De acuerdo con el Ministro Carrasquilla, la que sería la reforma tributaria del año 2021 tiene por objeto optimizar la política fiscal para consolidar una infraestructura de equidad en un marco de sostenibilidad de las finanzas públicas, que contribuya a fortalecer la política de erradicación de la pobreza a través de la articulación de los siguientes instrumentos:

- La redefinición de la regla fiscal.

- El fortalecimiento y la focalización del gasto social.

- La redistribución de las cargas tributarias y ambientales.

- La adopción de medidas presupuestales para la adecuada adopción de la propuesta.

El siguiente, es el texto completo de las 330 páginas que radicó el Ministro de Hacienda, en las cuales se incluye la exposición de motivos del proyecto de reforma tributaria:

A continuación, te invitamos a escuchar de primera mano al Dr. Miguel Ángel García López, asesor contable y tributario y presidente del Centro de Estudios Grupo de los 100, quien conversó en Charlas con Actualícese sobre lo bueno, lo malo y lo feo de la próxima reforma tributaria:

En las próximas líneas se encuentran los principales cambios que se introducirían al sistema tributario nacional en caso de ser aprobado el proyecto:

Personas naturales obligadas a declarar renta

Los artículos 102 al 104 del proyecto de ley de reforma tributaria proponen una modificación al numeral 1 del artículo 592 del Estatuto Tributario –ET– en lo que respecta al monto mínimo de ingresos y patrimonio bruto para quedar obligado a declarar impuesto de renta; también se modificaría el numeral 1 del artículo 593 del ET y varios literales del artículo 594-3 del ET.

Con dichas modificaciones, las siguientes serían las variaciones en los requisitos para ser una persona natural obligada a declarar renta:

| Variable | Actualmente | Proyecto de reforma tributaria |

| Ser responsable de IVA | Sí | Sí |

| Ingresos brutos durante el año gravable superiores a… | 1.400 UVT | 400 UVT |

| Patrimonio bruto en el último día del año gravable superior a… | 4.500 UVT | 2.500 UVT |

| Consumos con tarjetas de crédito superiores a… | 1.400 UVT | 400 UVT |

| Compras y consumos superiores a… | 1.400 UVT | 400 UVT |

| Consignaciones bancarias, depósitos o inversiones financieras superiores a… | 1.400 UVT | 400 UVT |

Nota: por el año gravable 2021 el valor de la UVT se ubicó en $36.308; consulta nuestro destacado tributario Unidad de valor tributario –UVT– para Colombia y descarga el Convertidor de UVT que hemos preparado para ti.

Tarifas al impuesto de renta de personas naturales

El proyecto de reforma tributaria 2021 o ley de solidaridad sostenible propone, en su artículo 65, unas tablas escalonadas con tarifas que van desde el 10 % hasta el 41 %, y cuyos rangos de renta líquida gravable disminuirían entre el año 2022 y 2023.“las personas naturales ya no empezarían a pagar impuesto de renta a partir de 1.090 UVT de renta líquida gravable, sino que en el año 2022 lo harían a partir de 800 UVT”https://platform.twitter.com/widgets/tweet_button.06c6ee58c3810956b7509218508c7b56.es.html#dnt=false&id=twitter-widget-0&lang=es&original_referer=https%3A%2F%2Factualicese.com%2Freforma-tributaria%2F&size=m&text=%22las%20personas%20naturales%20ya%20no%20empezar%C3%ADan%20a%20pagar%20impuesto%20de%20renta%20a%20partir%20de%201.090%20UVT%20de%20renta%20l%C3%ADquida…%22&time=1620683349555&type=share&url=http%3A%2F%2Factualice.se%2Fap0i

De ser aprobada la reforma tributaria, las personas naturales ya no empezarían a pagar impuesto de renta a partir de 1.090 UVT de renta líquida gravable, sino que en el año 2022 lo harían a partir de 800 UVT, equivalentes a $29.046.000 (tomando como referencia la UVT de 2021), y en 2023 dicho umbral bajaría a solo 560 UVT anuales, equivalentes a $20.332.000, de la siguiente manera:

Año gravable 2022:

| Renta líquida gravable anual (UVT) | Tarifa marginal | Impuesto a cargo | |

| Mayor o igual a | Menor a | ||

| 0 | 800 | 0 % | 0 |

| 800 | 950 | 10 % | (Base gravable – 800 UVT) x 10 % |

| 950 | 1.500 | 20 % | ((Base gravable – 950 UVT) x 20 %) + 15 UVT |

| 1.500 | 2.700 | 28 % | ((Base gravable – 1.500 UVT) x 28 %) + 125 UVT |

| 2.700 | 5.000 | 33 % | ((Base gravable – 2.700 UVT) x 33 %) + 461 UVT |

| 5.000 | 10.500 | 37 % | ((Base gravable – 5.000 UVT) x 37 %) + 1.220 UVT |

| 10.500 | En adelante | 41 % | ((Base gravable – 10.500 UVT) x 41 %) + 3.255 UVT |

Año gravable 2023:

| Renta líquida gravable anual (UVT) | Tarifa marginal | Impuesto a cargo | |

| Mayor o igual a | Menor a | ||

| 0 | 560 | 0 % | 0 |

| 560 | 900 | 10 % | (Base gravable – 560 UVT) x 10 % |

| 900 | 1.400 | 20 % | ((Base gravable – 900 UVT) x 20 %) + 34 UVT |

| 1.400 | 2.000 | 28 % | ((Base gravable – 1.400 UVT) x 28 %) + 134 UVT |

| 2.000 | 4.000 | 33 % | ((Base gravable – 2.000 UVT) x 33 %) + 302 UVT |

| 4.000 | 10.000 | 37 % | ((Base gravable – 4.000 UVT) x 37 %) + 962 UVT |

| 10.000 | En adelante | 41 % | ((Base gravable – 10.000 UVT) x 41 %) + 3.182 UVT |

Nota: la renta líquida gravable resulta de una depuración de los ingresos que incluye, entre otros, rentas exentas de al menos el 25 % para las rentas de trabajo.

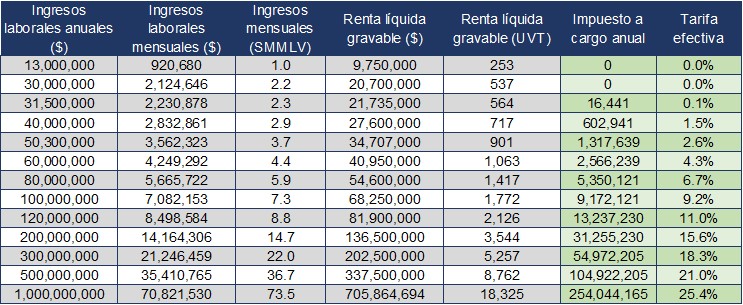

Así pues, de acuerdo con los datos presentados en la exposición de motivos del proyecto de reforma tributaria 2021, la siguiente sería una simulación proyectada del impuesto a cargo y las tarifas efectivas del impuesto de renta por niveles de ingresos brutos anuales a partir de 2023:

* Supone deducciones a pagos en seguridad social y renta exenta del 25 %. Valores de UVT y smmlv proyectados a precios de 2023.

** Para el cálculo de los ingresos laborales mensuales, se asume que estos son salarios mensuales que no incluyen ningún tipo de bonificación adicional, aparte de las primas y cesantías legales.

Fuente: Exposición de motivos: proyecto de reforma tributaria a partir de cálculos, Ministerio de Hacienda y Crédito Público

Tarifa especial para dividendos

El artículo 66 del proyecto que modifica el artículo 242 del ET propone el aumento de la tarifa de dividendos en 5 puntos porcentuales para que esta se ubique en 15 % cuando el dividendo sea mayor a 800 UVT:

| Rangos UVT | Tarifa Marginal | Impuesto | |

| Mayor o igual a | Menor a | ||

| 0 | 800 | 0 % | 0 |

| 800 | En adelante | 15 % | (Dividendos en UVT menos 800 UVT) x 15 % |

Beneficios tributarios de personas naturales que se eliminarían

El proyecto de ley de solidaridad sostenible propone eliminar la mayor parte de los beneficios tributarios vigentes, manteniendo la exención del 25 % aplicable a la renta líquida de las rentas laborales, y algunos otros beneficios tributarios que atienden a necesidades específicas de la población o que son innocuos frente al incremento del patrimonio líquido de los contribuyentes.

Los siguientes son los beneficios tributarios que se eliminarían:

| Norma original | Detalle |

| Artículo 119 del ET | Deducción de intereses por préstamos para adquisición de vivienda y créditos educativos del Icetex dirigidos para la educación superior del contribuyente. |

| Artículo 387 del ET | Deducción mensual de hasta el 10 % de los ingresos brutos por concepto de dependientes económicos. |

| Artículo 387 del ET | Deducción de los pagos efectuados por seguros de salud o por contratos de prestación de servicios a empresas de medicina prepagada. |

| Inciso 6 del artículo 126-1 del ET | Deducción de los aportes a título de cesantía, realizados por los partícipes independientes, hasta la suma de dos mil quinientas (2.500) UVT, sin que excedan de un doceavo del ingreso gravable del respectivo año. |

| Artículo 126-1 del ET | Exención sobre los aportes voluntarios a seguros privados de pensiones o fondos de pensiones voluntarias. |

| Artículo 55 del ET | Ingreso no constitutivo de renta ni ganancia ocasional sobre las cotizaciones voluntarias al régimen de ahorro individual con solidaridad en un porcentaje que no exceda el veinticinco por ciento (25 %) del ingreso laboral o tributario anual, limitado a 2.500 UVT. |

| Numeral 4 del artículo 206 del ET | Exención sobre los ingresos por concepto de cesantías y los intereses derivados de ellas. |

| Artículo 126-4 del ET | Exención sobre los aportes a cuentas de ahorro para el fomento de la construcción –AFC–. |

| Artículo 119 del ET | Deducción de los intereses sobre préstamos para adquisición de vivienda. |

| Artículo 206-1 del ET | Exención sobre la prima especial de los servidores públicos diplomáticos, consulares y administrativos del Ministerio de Relaciones Exteriores y de los servidores públicos de las plantas en el exterior que, aunque presten sus servicios fuera de Colombia, sean residentes fiscales en el país. |

Reducción de renta exenta para pensionados

En lo que respecta a la exención sobre los pagos por concepto de pensiones de jubilación, invalidez, vejez, de sobrevivientes y sobre riesgos profesionales, actualmente el numeral 5 artículo 206 del ET permite una exención sobre las primeras 1.000 UVT mensuales ($36.308.000); es decir, 12.000 UVT anuales ($435.696.000).

Sin embargo, el artículo 63 del proyecto de ley de solidaridad sostenible propone la reducción del umbral de exención a tan solo 1.600 UVT anuales ($58.092.800), equivalentes a 133 UVT mensuales ($4.841.067).

Nueva renta exenta temporal especial por compras a facturadores electrónicos

La propuesta legislativa contempla la posibilidad de aplicar una exención de renta adicional en la cédula general y de pensiones por bienes y servicios consumidos por el contribuyente, siempre que dicho consumo sea soportado con facturación electrónica.

La exención será aplicable solo durante los años gravables 2022 y 2023, y dependerá del nivel de ingresos brutos de los contribuyentes, así:

| Ingresos brutos anuales iguales o inferiores a 1.908 UVT | 10 % de su renta líquida |

| Ingresos brutos anuales superiores a 1.908 e inferiores o iguales a 3.500 UVT | 5 % de su renta líquida |

| Ingresos anuales superiores a 3.500 UVT | 3 % de su renta líquida |

* El valor de la exención debe estar soportado en compras facturadas por medios electrónicos.

Según los argumentos del proyecto de reforma, esta medida funcionará como un mecanismo antievasión para incentivar la formalización tributaria del país.

Impuesto solidario a los ingresos altos

El proyecto propone crear un impuesto nuevo, con carácter temporal, para el segundo semestre de 2021, a cargo de las personas naturales.

Este impuesto impactaría a las personas con ingresos mensuales superiores a los 10 millones de pesos, tanto del sector público como privado, y podrá ser descontado del impuesto de renta en años posteriores.

El artículo 96 del proyecto de reforma tributaria indica que la tarifa de este nuevo impuesto sería del 10 % de los ingresos del contribuyente, una vez restados los aportes a seguridad social, el IVA y otros conceptos contemplados en el artículo 95.

Tarifas de retención en la fuente

El artículo 70 del proyecto de reforma tributaria propone la modificación del artículo 383 del ET, así:

Año gravable 2022:

| Renta líquida gravable mensual (UVT) | Tarifa marginal | Retención en la fuente | |

| Mayor o igual a | Menor a | ||

| 0 | 60 | 0 % | 0 |

| 60 | 70 | 10 % | (Base gravable – 60 UVT) x 10 % |

| 70 | 150 | 20 % | ((Base gravable – 70 UVT) x 20 %) + 1 UVT |

| 150 | 220 | 28 % | ((Base gravable – 150 UVT) x 28 %) + 17 UVT |

| 220 | 420 | 33 % | ((Base gravable – 220 UVT) x 33 %) + 37 UVT |

| 420 | 1.050 | 37 % | ((Base gravable – 420 UVT) x 37 %) + 103 UVT |

| 1.050 | En adelante | 41 % | ((Base gravable – 1.050 UVT) x 41 %) + 336 UVT |

Año gravable 2023:

| Renta líquida gravable mensual (UVT) | Tarifa marginal | Retención en la fuente | |

| Mayor o igual a | Menor a | ||

| 0 | 39 | 0 % | 0 |

| 39 | 70 | 10 % | (Base gravable – 39 UVT) x 10 % |

| 70 | 132 | 20 % | ((Base gravable – 70 UVT) x 20 %) + 3 UVT |

| 132 | 167 | 28 % | ((Base gravable – 132 UVT) x 28 %) + 15 UVT |

| 167 | 333 | 33 % | ((Base gravable – 167 UVT) x 33 %) + 25 UVT |

| 333 | 833 | 37 % | ((Base gravable – 333 UVT) x 37 %) + 80 UVT |

| 833 | En adelante | 41 % | ((Base gravable – 833 UVT) x 41 %) + 265 UVT |

Tarifas del impuesto de renta de las personas jurídicas

En la Ley de crecimiento económico 2010 de 2019 se estableció que la tarifa general de renta se ubicará en 30 % a partir del año 2022.

En el proyecto de ley de solidaridad sostenible se consideran dos elementos:

1. Un beneficio tarifario que aplique de forma permanente y principalmente sobre las micro y pequeñas empresas.

2. Una sobretasa temporal en renta del 3 % que apela a la solidaridad de la empresa colombiana y cuya destinación será, en gran medida, la de financiar, para nuevos trabajadores, los aportes al sistema general de seguridad social en pensiones que están a cargo del empleador.

Así pues, el artículo 75 del proyecto que modificaría el artículo 240 del ET contempla la siguiente escala de tarifas:

| Renta líquida gravable anual (UVT) | Tarifa marginal | Impuesto a cargo | |

| Mayor o igual a | Menor a | ||

| 0 | 13.770 | 24 % | Base gravable x 24 % |

| 13.770 | En adelante | 30 % | ((Base gravable – 13.770 UVT) x 30 %) + 3.305 UVT |

Beneficios tributarios de las personas jurídicas que serían derogados

La tabla que se presenta a continuación contiene el listado de beneficios tributarios que se propone ajustar o derogar a partir de 2023, según el articulado del proyecto de reforma tributaria 2021 radicado el pasado 15 de abril:

| Tipología | Descripción | Ley que promulga beneficio | Estatuto Tributario |

| Renta exenta | Exención de 10 años para los ingresos derivados de las inversiones que aumenten la productividad en el sector agrícola. | Ley 2010 de 2019 | Numeral 2 del artículo 235-2 |

| Renta exenta | Exención de 15 años, a partir de 2017, para los ingresos derivados de la venta de energía eléctrica, realizada por empresas generadoras, derivados de la energía eólica, biomasa o los residuos agrícolas, solares, geotérmicos o marinos, según las definiciones de la Ley 1715 de 2014 y el Decreto 2755 de 2003. | Ley 2010 de 2019 | Numeral 3 del artículo 235-2 |

| Renta exenta | Rentas asociadas a la vivienda de interés social –VIS– y a la vivienda de interés prioritario –VIP–. | Ley 2010 de 2019 | Numeral 4 del artículo 235-2 |

| Renta exenta | Inversiones en nuevos aserríos y plantas de procesamiento directamente relacionadas con el uso de nuevas plantaciones forestales, incluidas la guadua y el caucho, y para quienes tengan plantaciones de árboles madereros y frutales que deben estar debidamente registradas ante la autoridad competente. | Ley 2010 de 2019 | Numeral 5 del artículo 235-2 |

| Renta exenta | Una exención de 15 años, a partir de 2019, para los ingresos obtenidos por la prestación de servicios de transporte fluvial con embarcaciones y losas de bajo calado. | Ley 2010 de 2019 | Numeral 6 del artículo 235-2 |

| Renta exenta | Incentivo tributario a las creaciones literarias de la economía naranja, contenidas en el artículo 28 de la Ley 98 de 1993. | Ley 2010 de 2019 | Numeral 8 del artículo 235-2 |

| Renta exenta | Renta exenta por los rendimientos generados por la reserva de estabilización que constituyen las entidades administradoras de fondos de pensiones y cesantías. | Artículo 101 de la Ley 100 de 1993 | Numeral 9 del artículo 235-2 |

| Renta exenta | Exención hasta del cincuenta por ciento (50 %) del valor del impuesto sobre la renta para industriales de la cinematografía. | Inciso 5 del artículo 46 de la Ley 397 de 1997 | |

| Renta exenta | Las nuevas operaciones destinadas a la financiación de vivienda de interés social subsidiables no generarán rentas gravables por el término de cinco (5) años, contados a partir de la vigencia de la presente ley. | Artículo 56 de la Ley 546 de 1999 | |

| Descuento | Descuento en el impuesto sobre la renta y complementario de los aportes parafiscales y otras contribuciones de nómina. Menores de 28 años, mujeres mayores de 40 años sin trabajo en los últimos 12 meses, empleados que devenguen menos de 1,5 salarios mínimos mensuales legales vigentes. | Artículos 9,11 y 13 de la Ley 1429 de 2010 | |

| Descuento | Contraprestación y estímulo a la producción de obras audiovisuales en Colombia. | Artículo 178 de la Ley 1955 de 2019 | |

| Descuento | Descuento del impuesto sobre la renta a cargo por el IVA pagado por la adquisición, construcción o formación e importación de activos fijos reales productivos, incluyendo el asociado a los servicios necesarios para ponerlos en condiciones de utilización. | Ley 2010 de 2019 | 258-1 |

| Descuento | El contribuyente podrá tomar como descuento tributario del impuesto sobre la renta el cincuenta por ciento (50 %) del impuesto de industria y comercio, avisos y tableros efectivamente pagado durante el año gravable, que tenga relación de causalidad con su actividad económica. Este porcentaje se incrementará al cien por ciento (100 %) a partir del año gravable 2022. Nota: este beneficio no se derogará. Tendrá una modificación, manteniendo el porcentaje de 50 % a partir de la vigencia 2022, | Ley 2010 de 2019 | 115 |

| Deducción | Deducciones por aportes que realicen las empresas para instituciones de educación reconocidas por el Ministerio de Educación. | Literal c) del artículo 107-2 | |

| Deducción | Deducción del 120 % de los pagos que realicen por concepto de salario, en relación con los empleados que sean menores de veintiocho (28) años, siempre y cuando se trate del primer empleo de la persona. | Ley 2010 de 2019 | 108-5 |

| Deducción | Cuotas de afiliación pagadas a los gremios.Nota: este beneficio no se deroga propiamente. Se elimina del artículo 115 del ET que se modifica en el articulado. | Ley 2010 de 2019 | Parágrafo 3 del artículo 115 |

| Deducción | Deducción por contratación de adultos mayores que no sean beneficiarios de pensión. | Artículo 2 de la Ley 2040 de 2020 | |

| Deducción | Los empleadores que ocupen trabajadores con limitación no inferior al 25 % comprobada y estén obligados a presentar declaración de renta y complementario tienen derecho a deducir de la renta el 200 % del valor de los salarios y prestaciones sociales pagados durante el año o período gravable a los trabajadores con limitación, mientras esta subsista. | Artículo 31 de la Ley 361 de 1997 | |

| Deducción | Deducción de las donaciones de dinero que realicen personas jurídicas para la construcción, dotación o mantenimiento de bibliotecas de la Red Nacional de Bibliotecas Públicas y de la Biblioteca Nacional. | Ley 1819 de 2016 | 125 |

| Deducción | Deducción del 125 % de las donaciones a la Corporación General Gustavo Matamoros D’Costa y a las fundaciones y organizaciones dedicadas a la defensa, protección y promoción de los derechos humanos y el acceso a la justicia | Ley 488 de 1998 | Inciso 1 del artículo 126-2 |

| Deducción | Deducción del 125 % por donaciones a organismos del deporte aficionado tales como clubes deportivos, clubes, promotores, comités deportivos, ligas deportivas, asociaciones deportivas, federaciones deportivas y Comité Olímpico Colombiano debidamente reconocidos, que sean personas jurídicas sin ánimo de lucro. | Ley 223 de 1995 | Inciso 2 del artículo 126-2 |

| Deducción | Deducción del 125 % de las donaciones a organismos deportivos y recreativos o culturales debidamente reconocidos que sean personas jurídicas sin ánimo de lucro. | Ley 181 de 1995 | Inciso 3 del artículo 126-2 |

| Deducción | Deducción por donaciones efectuadas para el apadrinamiento de parques naturales y conservación de bosques naturales. | Ley 1536 de 2012 | 126-5 |

| Deducción | Los empleadores podrán deducir anualmente de su renta gravable hasta el 130 % de los gastos por salarios y prestaciones sociales de los trabajadores contratados como aprendices, adicionales a los previstos legalmente, en programas de formación profesional previamente aprobados por el Servicio Nacional de Aprendizaje –Sena–. | Artículo 189 de la Ley 115 de 1994 | |

| Tarifa reducida | Estarán gravadas a la tarifa del 9 % las rentas obtenidas por las empresas industriales y comerciales del Estado y las sociedades de economía mixta del orden departamental, municipal y distrital, en las cuales la participación del Estado sea superior del 90 % que ejerzan los monopolios de suerte y azar y de licores y alcoholes. | Ley 2010 de 2019 | Parágrafo 2 del artículo 240 |

| Tarifa reducida | La tarifa del impuesto sobre la renta y complementario aplicable a las empresas editoriales constituidas en Colombia como per sonas jurídicas, cuya actividad económica y objeto social sea exclusivamente la edición de libros, revistas, folletos o coleccionables seriados de carácter científico o cultural, en los términos de la Ley 98 de 1993, será del 9 %. | Ley 2010 de 2019 | Parágrafo 4 del artículo 240 |

| Tarifa reducida | Los servicios prestados por nuevos hoteles, y remodelados, tendrán tarifa del 9 %. La extensión en el tiempo de este beneficio depende de si el municipio tiene menos de 200.000 habitantes (20 años) o más (10 años). | Ley 2010 de 2019 | Literales a) y d) del parágrafo 5 del artículo 240 |

| Tarifa reducida | Los nuevos proyectos de parques temáticos, nuevos proyectos de parques de ecoturismo y agroturismo y nuevos muelles náuticos tendrán tarifa del 9 %. La extensión en el tiempo de este beneficio depende de si el municipio tiene menos de 200.000 habitantes (20 años) o más (10 años). Este beneficio aplica también para quienes remodelen en los términos del literal i) de artículo 240-5 ET. | Ley 2010 de 2019 | Literales f), g) e i) del parágrafo 5 del artículo 240-5 |

Fuente: Exposición de motivos: proyecto de ley de solidaridad sostenible

IVA para prestadores de servicios al Estado

El artículo 163 de vigencias y derogatorias que incluye el proyecto de reforma tributaria o proyecto de ley de solidaridad sostenible propone la eliminación del parágrafo 5 del artículo 437 del ET, lo cual significaría la eliminación del umbral especial de 4.000 UVT para que las personas naturales que presten servicios al Estado sean consideradas como no responsables de IVA; en tal caso, este tipo de contribuyentes quedaría sujeto al umbral general de 3.500 UVT.

Cambio en categorías de IVA

El proyecto de ley de solidaridad sostenible propone eliminar el tratamiento de exentos para todos los bienes y servicios, con excepción de los productos y servicios que se exporten o se destinen al comercio internacional.

La propuesta también contempla la limitación del tratamiento de excluidos para determinados bienes y servicios, atendiendo principalmente a su carácter meritorio, a su relación con las actividades de Gobierno, que tienen restricciones de fiscalización, o por eficiencia económica. Veamos:

| Bienes y servicios que pasan de exentos a excluidos | Libros y revistas de carácter científico y cultural |

| Carne | |

| Pollo | |

| Pescado | |

| Leche | |

| Huevos | |

| Arroz | |

| Vitaminas | |

| Antibióticos | |

| Glándulas y demás órganos para usos opoterápicos, desecados e, incluso, pulverizados | |

| Medicamentos | |

| Bienes y servicios que pasan de exentos a gravados con la tarifa del 5 % | Venta de paneles e inversor controlador de energía solar |

| Bienes y servicios que pasan de excluidos a gravados | Servicio de cloud computing y hosting |

| Energía, acueducto y alcantarillado, aseo público y gas domiciliario en estratos 4, 5 y 6 | |

| Comisiones por la utilización de tarjetas de crédito y de débito | |

| Servicios postales y de mensajería | |

| Bienes y servicios que pasan de gravados al 5 % a gravados al 19 % | Almacenamiento de productos agrícolas |

| Planes de medicina prepagada y complementarios | |

| Pólizas de seguros de cirugía y hospitalización | |

| Pólizas de seguros de servicios de salud | |

| Todos los planes adicionales conforme a las normas vigentes |

Impuesto a la riqueza

El proyecto de ley crea el impuesto temporal y solidario a la riqueza, que mantiene el hecho generador del impuesto al patrimonio, pero ajusta la base gravable y la tarifa.

Actualmente, el impuesto al patrimonio cuenta con una tarifa plana del 1 % aplicable sobre el valor total del patrimonio líquido; el cambio propuesto es establecer un nuevo impuesto por los años 2022 y 2023, a partir de una modificación conjunta de la tarifa y de la base gravable del impuesto al patrimonio.

Así, el hecho generador del impuesto temporal y solidario a la riqueza será la posesión de un patrimonio líquido al 1 de enero de 2022 cuyo valor sea igual o superior a 134.000 UVT.

Las tarifas, de acuerdo con lo que sería el nuevo artículo 296-3 del ET, actualmente disponible en el artículo 80 del proyecto de reforma tributaria, como ya se indicó, serían progresivas de la siguiente forma:

| Base gravable (UVT) | Tarifa marginal | Impuesto a cargo | |

| Mayor o igual a | Menor a | ||

| 0 | 134.000 | 0 % | 0 |

| 134.000 | 402.000 | 1 % | (Patrimonio líquido en UVT menos 134.000 UVT) x 1 % |

| 402.000 | En adelante | 2 % | ((Patrimonio líquido en UVT menos 402.000 UVT) x 2 %) + 2.680 UVT |

Impuesto de normalización tributaria

La propuesta de reforma tributaria radicada el 15 de abril busca otorgar en la vigencia fiscal 2022 un estímulo para que los contribuyentes declaren y formalicen activos omitidos y/o pasivos inexistentes.

En comparación con el incentivo que aplicó en la vigencia 2020, la nueva versión incrementaría en 2 puntos porcentuales la tarifa, quedando fijada en un 17 %.

Obligados a facturar

El artículo 105 del proyecto de reforma tributaria contempla una modificación al artículo 615 del ET, con la cual se ampliarían los sujetos obligados a facturar. De ser aprobada la propuesta, estarían obligadas a facturar:

Todas las personas, entidades y demás sujetos, con o sin personería jurídica, que tengan, o no, la calidad de comerciantes, que presten servicios, enajenen bienes tangibles o intangibles, o derechos, o realicen ventas a consumidores finales. Lo anterior independientemente de su calidad de contribuyentes, o no contribuyentes.“el tiquete de máquina registradora con sistema POS lo podrán expedir los sujetos obligados a facturar, siempre que la venta del bien y/o prestación del servicio que se registre en él no supere 30 UVT ($1.089.000)

Además, de acuerdo con lo que sería la nueva versión del parágrafo 3 del artículo 616-1 del ET, el tiquete de máquina registradora con sistema POS lo podrán expedir los sujetos obligados a facturar, siempre que la venta del bien y/o prestación del servicio que se registre en él no supere 30 UVT ($1.089.000) por cada documento equivalente POS que se expida, sin incluir el importe de ningún impuesto.

Si te gustó este contenido, cuéntanos en los comentarios qué otros aspectos de la reforma tributaria quisieras que abordemos